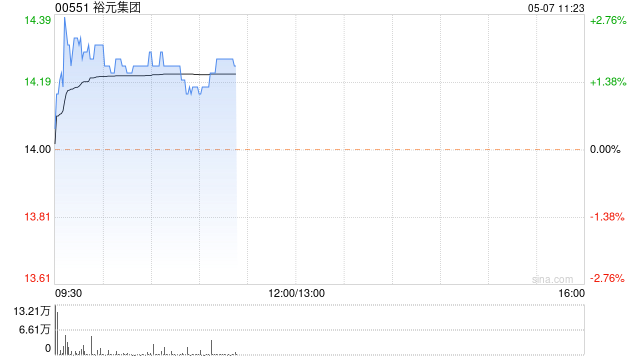

大和:微降裕元集团目标至16.5港元 下半年订单量谨慎

大和发布研报称,裕元集团(00551)中期代工(OEM)收入同比增长6.5%,主要受平均售价同比升2%及出货量同比升4.7%带动。虽然产能利用率在次季进一步提升至95%,但因各厂区生产调度不均及薪酬上升,毛利率同比跌0.2个百分点至17.8%。该行重申对裕元的“买入”评级,并将目标价由17港元微降至16.5港元,对下半年订单量谨慎,同时将2025至27年每股盈利预测下调3%至7%,基于出货量及毛利率预测下调。

展望第三季,裕元管理层对订单持保守态度,主因下游客户在关税不明朗及需求疲弱下审慎下单。管理层预期第三季出货量将有高单位数同比跌幅,毛利率亦同比下跌。虽然面临短期不确定性,集团强调将持续于多个地区扩产,并凭借其稳健的资产负债表维持稳定股息分派。

标签: 大和

相关文章

-

蜜雪集团盘中涨超7%创上市新高 大和重申“跑赢大市”评级详细阅读

蜜雪集团(02097)盘中涨超7%,高见585港元,刷新上市新高。截至发稿,股价上涨4.05%,现报565.50港元,成交额1.27亿港元。 ...

2025-06-02 26 大和

-

大和:升中国生物制药目标价至4港元 重申“买入”评级详细阅读

大和发布研报称,中国生物制药(01177)去年受到创新药带动,收入同比增长10.2%;毛利率同比升0.5个百分点;销售及行政支出比率保持稳定于4...

2025-04-14 36 大和

-

大和:重申新东方-S“买入”评级 目标价下调至50港元详细阅读

大和发布研报称,重申新东方-S(09901)“买入”评级,目标价从58港元下调至50港元。该行下调对公司现财年及2027财年收入预测1%至6%,...

2025-03-28 43 大和

-

大和:升药明生物目标价至30港元 评级“买入”详细阅读

大和发布研报称,药明生物(02269)去年下半年业绩符合预期,收入及毛利率稳健增长,分别同比升18%及4.3个百分点。集团管理层就今年作出指引,...

2025-03-27 36 大和

-

大和:维持电能实业“跑赢大市”评级 下调目标价至55港元详细阅读

大和发布研报称,维持电能实业(00006)“跑赢大市”评级,目标价由60港元降至55港元,将2025至2026年每股盈利预测下调2%,主要是考虑...

2025-03-24 41 大和

-

大和:予长江基建集团“买入”评级 股息升幅略低或暗示并购机会详细阅读

大和发布研报称,给予长江基建集团(01038)“买入”评级。该行称,长江基建集团去年纯利同比升1%,管理层解释盈利增长温和放缓主因外汇收益同比减...

2025-03-21 34 大和

最新评论